IDV apresenta estudo inédito da carga tributária da produção à venda de produtos no Brasil

Análise levou em consideração a carga tributária de 10 famílias de produtos, com base nas alíquotas nominais e efetivas nas vendas do varejo e, também, com base em fontes pública

O IDV (Instituto para Desenvolvimento do Varejo) apresentou nessa semana um estudo tributário inédito, realizado em parceria com o IBPT (Instituto Brasileiro de Planejamento e Tributação), que apontou a carga tributária presente nas operações de venda de produtos no Brasil, incluindo todos os tributos sobre consumo (IPI/ICMS/PIS/Cofins), aqueles que compõem o custo do produto importado (Imposto de Importação, IPI, ICMS ST, Cofins – importação, AFRMM – Adicional ao Frete para Renovação da Marinha Mercante, etc.) e a tributação suportada nos elos da cadeia produtiva, de distribuição e varejo, em diversos segmentos, como acessórios, alimentos, beleza, brinquedos, eletrônicos, eletrodomésticos, farmácia, material de construção, pet e vestuário/calçados.

“Diante do tratamento não isonômico dispendido às operações realizadas pelas plataformas digitais de vendas de produtos importados (cross-border), que culminou na redução a zero da alíquota do Imposto de Importação nas remessas postais ou de encomenda aérea internacional no valor de até US$ 50,00 destinadas à pessoa física, realizadas no âmbito do Programa Remessa Conforme, refutamos, veementemente, as vantagens concedidas a essas plataformas digitais, em prejuízo ao empreendedor nacional. Por isso, buscamos o IBPT para que este realizasse um estudo, com vistas a apurar a carga tributária presente nas operações da cadeia, da produção à venda de produtos no Brasil”, afirma Jorge Gonçalves Filho, presidente do IDV.

A análise foi realizada levando-se em consideração a carga tributária de 10 famílias de produtos, a carga tributária com base em fontes públicas e a carga tributária com base nas alíquotas nominais e efetivas nas vendas do varejo.

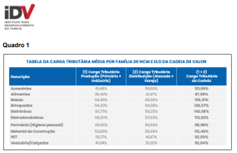

No 1º caso, envolvendo as 10 famílias de produtos (Quadro 1), a base estatística levou em conta informações de documentos fiscais e de fontes públicas, oficiais e abertas, como a Receita Federal do Brasil; estudos do perfil de pessoas jurídicas e dados setoriais consolidados por unidade federativa e forma de tributação por subclasse CNAE (Classificação Nacional das Atividades Econômicas); base de dados de notas fiscais eletrônicas mantida e alimentada diariamente pelo IBPT/Empresômetro de players fabricantes, atacadistas e varejistas; dados do mercado de produtos de agronegócio e pecuária; banco de dados públicos da RAIS 2021 (Relação Anual de Informações Sociais), ajustados pelos dados do CAGED 2022 (Cadastro Geral de Empregados e Desempregados); e dados públicos e estatísticas do Simples Nacional e MEI, abertos por CNAE, região e porte de empresas do segmento de interesse do estudo.

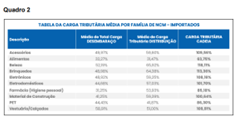

Como conclusão da análise, verificou-se que em relação às famílias de produtos analisadas, a carga tributária dos produtos de produção nacional varia de 67,95% a 142,98% sobre o valor destinado a remunerar os fatores de produção (parte do preço que remunera o setor primário, a indústria, o atacado/distribuição e o varejo). Já em relação aos produtos importados vendidos no Brasil (Quadro 2), a carga tributária varia de 63,75% a 118,11%. De forma elucidativa, uma carga tributária de 100% sobre os fatores de produção significa dizer que a um preço ao consumidor de R$ 100,00, R$ 50,00 destinam-se a remunerar todos os fatores de produção primária, indústria, atacado e varejo, e os restantes R$ 50,00 foram consumidos ao longo da cadeia em tributos e contribuições, de forma direta ou absorvidos como custo pelo efeito em cascata de muitos impostos e contribuições do sistema tributário brasileiro.

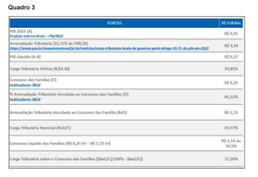

No 2º caso analisou-se a carga tributária com base em fontes públicas (Quadro 3). Segundo a Receita Federal do Brasil, a carga tributária nominal brasileira de 2022 foi 33,71% do PIB. De acordo com o IBGE, o PIB de 2022 foi de R$ 9,91 trilhões. Pelos números apresentados, a arrecadação tributária de 2022 totalizou R$ 3,34 trilhões. Como os tributos estão embutidos no PIB, isto quer dizer que a carga tributária efetiva é de 50,85%. Ou seja, como o PIB foi de R$ 9,91 trilhões e a arrecadação tributária foi de R$ 3,34 trilhões, o PIB líquido foi de R$ 6,57 trilhões. Dividindo-se, então, R$ 3,34 trilhões por R$ 6,57 trilhões, resulta em 50,85%.

Pela ótica do consumo, a carga tributária sobre o consumo das famílias é bem superior. No PIB de 2022, o consumo das famílias totalizou R$ 6,25 trilhões. Como 81,52% de toda a arrecadação tributária está relacionada com o consumo, então ela é responsável por R$ 2,72 tri de arrecadação. Assim, a carga tributária nominal é de 43,57%, e a carga tributária efetiva sobre o consumo das famílias é de 77,20%.

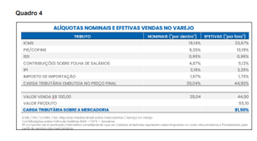

No 3º caso (Quadro 4) utilizou-se o método de ponderar as alíquotas nominais efetivas (por fora) previstas para a venda a varejo, somadas as contribuições sobre a folha de salário e as estimativas de IPI e Imposto de Importação no preço de venda do produto, cuja conclusão foi de que a carga tributária representa, em média, 81,50% sobre a mercadoria.

Ou seja, qualquer que seja o método utilizado, a carga tributária comparada com a parcela que remunera os fatores de produção é sempre superior a 60%, chegando a dobrar este percentual em alguns casos. “Esta conclusão demonstra claramente que a redução a zero da alíquota para venda de mercadorias de procedência do exterior é uma medida totalmente prejudicial para a indústria e o varejo nacionais, já bastante fragilizados, e resultará no fechamento de empresas, na perda de milhões de postos de trabalho de brasileiros e em enorme perda de arrecadação aos cofres públicos”, diz Jorge Gonçalves Filho. “Diante de todos esses números, é preciso revogar a portaria MF 612/2023, que reduziu a zero a alíquota do Imposto de Importação nas remessas postais ou de encomenda aérea internacional no valor de até US$ 50,00 para as empresas que aderirem ao programa Remessa Conforme”, finaliza o presidente do IDV.

Sobre o IDV – representa 70 empresas varejistas de diferentes setores, como alimentos, eletrodomésticos, móveis, utilidades domésticas, brinquedos, produtos de higiene e limpeza, cosméticos, esportes, material de construção, medicamentos, vestuário e calçados. Juntas, somam um faturamento aproximado de R$ 565 bilhões por ano, geram 870 mil empregos diretos e possuem, aproximadamente, 37 mil estabelecimentos comerciais e 820 centros de distribuição. Atuante em todo o território nacional, o IDV tem como principal objetivo contribuir para o crescimento sustentável da economia brasileira, além do desenvolvimento do varejo ético e formal, que contribua para as mudanças estruturais do Brasil e para a melhoria da vida dos brasileiros.

Conheça as empresas associadas: Americanas SA, Arezzo, Bob´s, C&A, C&C Casa e Construção, Cacau Show, Caedu, Calvin Klein, Carrefour, Cencosud, Centauro, CSD (Companhia Sulamericana de Distribuição), Cybelar, Dafiti, Decathlon, DPaschoal, Drogaria DPSP, Estée Lauder, Ferreira Costa, Frigelar, Gouvêa Ecosystem, GPA (Grupo Pão de Açúcar), Grupo Avenida, Grupo Boticário, Grupo Soma, Habib´s, Inbrands, Itapuã Calçados, Kalunga, Leo Madeiras, Leroy Merlin, Livraria Cultura, Lojas Bemol, Lojas Cem, Lojas Leader, Lojas Pompéia, Lojas Quero-Quero, Lojas Renner, Lyon, Magazine Luiza, Magnum Tires, Marisa, McDonald´s, Mundo do Cabeleireiro, Nagem, Natura & Co, Netshoes, Novo Mundo, Óticas Carol, Pague Menos, Pandora, Panvel Farmácias, Pernambucanas, Petlove, Petz, Polishop, Raia Drogasil, Ráscal, Restoque, Ri Happy, Riachuelo, Roldão, Saraiva, Sephora, Telhanorte, Tok&Stok, Via Varejo, Via Veneto – Brooksfield, Vivara e Zara.

Imagem de abertura: snowing no Freepik